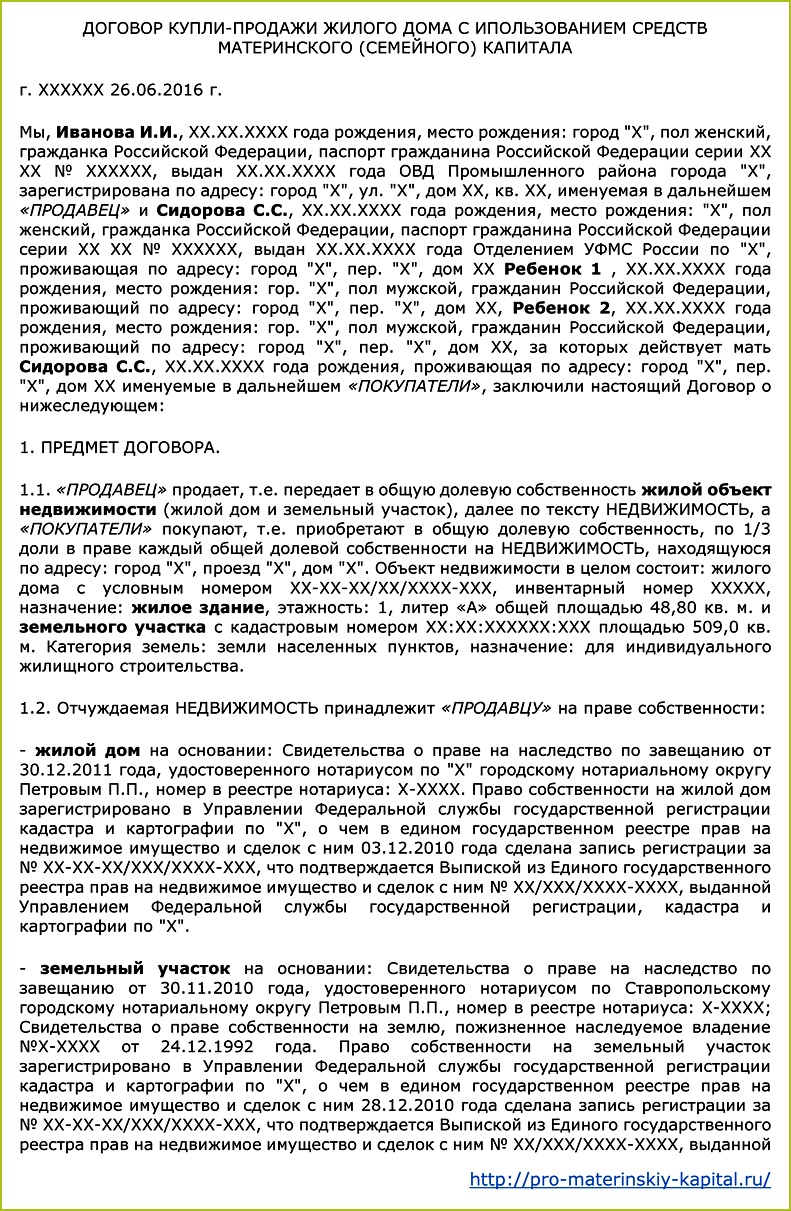

Бункерная расписка

>>> Опубликовано: - 10.09.2017 - 356 Просмотров

Приложение 2: Пример судовой бункерной расписки. Ответственностью "Бункерная компания "СВЛ Флагман" (ул. Настоящим заявляю, что мною получено и залито в бункерные танки машинного отделения надлежащее количество.

В том числе НДС 361 121 руб. (реестр товарных накладных и счетов-фактур - том 5 л.

В материалы дела заявитель представил договор поставки от 17. ГСМ-01/11, счета-фактуры, товарные накладные со спецификациями к ним, топливные отчёты (том 8 л.

Оплата ОАО «МАГЭ» за вышеуказанные товары и услуги производилась путём перечисления денежных средств на расчётные счета ООО «Компания ТракПетролиум», открытые в АБ «БПФ» (ЗАО) г. Москва и ОАО КБ «МАСТ-Банк» г. В качестве подтверждения получения топлива на суда «Профессор Куренцов», «Геофизик», «Геолог Дмитрий Наливкин» в материалы дела представлены бункерные расписки. Судом установлено, что во всех счетах-фактурах и товарных накладных, представленных налогоплательщиком в качестве подтверждения правомерности уменьшения налоговой базы по налогу на прибыль на суммы затрат по приобретению горюче-смазочных материалов, услуг по хранению и транспортировке и правомерности предъявленных налоговых вычетов по НДС наименование поставляемого топлива указано как «топливо дизельное Л 0,2-62 для НИС «Геолог Дмитрий Наливкин», «топливо дизельное Л 0,2-62 для НИС «Профессор Куренцов», «топливо дизельное Л 02,2-62 на НИС «Геофизик», «ГСМ для НИС «Геолог Дмитрий Наливкин», «ГСМ для НИС «Профессор Куренцов», «ГСМ для НИС «Геофизик», «Масло Mobil Rarus 827», «Масло Mobil Rarus 829», «Масло Mobil Rarus SHC 626», «Масло Mobilgear 600 XP 68», «Масло Mobil DTE 10 EXCEI 32», «Масло Mobil DTE 10 EXCEI 46», «Масло Mobilgear 600 XP 320», «Масло Mobil Delvac 15W40», «Масло Mobilgard 312», «Масло Mobilgard 412», «Масло Sell Gadinia 40», «Масло Sell Corena P 150», «Масло Shell Tellus Т 32» страна происхождения поставляемых товаров (в том, числе масел) и оказанных услуг указана «Россия», налоговая ставка по НДС указана в размере 18 %, НДС выделен отдельной строкой и предъявлен к уплате.

Из представленных в материалы дела заявок и бункерных расписок следует, что заправка морских судов заявителя осуществлялась за пределами Российской Федерации, в том числе: Киркенес (Норвегия), Бремерхафен (Германия) (реестр бункеровочных накладных - том 6 л. Вместе с тем, представленные в материалы дела бункерные расписки не подтверждают заправку судов Общества в иностранных портах дизельным топливом российского происхождения.

Как следует из протокола допроса Смирнова А. Старший механик ОАО «МАГЭ» (протокол допроса свидетеля № 3086 от 10. В чьи непосредственные обязанности входит обеспечение судна горюче-смазочными материалами (своевременная подача заявок), запасными частями и содержание судна в готовности, в 2011 году бункеровка судов топливом производилась только за рубежом, в Норвегии (Киркенесе) или в Германии (Бремерхафен), в порты Российской Федерации судна не заходили. Допрошенный в качестве свидетеля Пылин А. Капитан судна «Профессор Куренцов» (протокол допроса свидетеля № 3123 от 17.

Также показал, что бункеровка НИС «Профессор Куренцов» в 2011 году происходила в Германии в порту Бремерхафен, с танкера, и в Норвегии в порту Киркенес с портовых терминалов. Заправлялись при каждом заходе, приблизительно где-то раз 6-7. Капитан судна НИС «Геолог Дмитрий Ниливкин» (протокол допроса свидетеля от 26. Бункеровка НИС «Геолог Дмитрий Наливкин» в 2011 году происходила в Германии в порту Бремерхафен с танкера «Lora», заправлялись один раз. Заправка осуществлялась через иностранного агента - немецкая компания «Карл и Фурман».

Капитан судна «Профессор Куренцов» (протокол допроса свидетеля № 3192 от 22.

Бункеровка (заправка) НИС «Профессор Куренцов» в период его работы с ноября по декабрь 2011 года происходила один раз в Норвегии в порту Киркенес. Заправка судна в основном происходила с терминалов компаний «Статойл» и «Шелл».

Почему так случилось

Старшим механиком оформлялась заявка на примерное количество топлива и ГСМ, необходимое для работы судна. Данная заявка отправляется по электронной почте в отдел флота ОАО «МАГЭ». Далее заявка рассматривается и принимается решение о количестве, времени и месте бункеровки судна. После того как от отдела флота приходила информация о том, где, когда и в каком количестве будет производиться заправка судна, осуществлялась уже сама заправка. Взаимодействие с терминалами в порту Киркенес осуществлялось через организацию-агента ОАО «МАГЭ» - компанию «Ярус» («Jarus»), которая находилась на территории Киркенеса.

Вся процедура бункеровки осуществлялась через агента. Передача топлива осуществлялась по бункеровочным накладным, которые подписывал старший механик, и затем капитаном заверялась печатью. По количеству израсходованного топлива и ГСМ составлялся и подписывался ежемесячно отчёт, затем направлялся в электронном виде с судна в отдел флота ОАО «МАГЭ». По окончании рейса оригиналы топливных отчётов передавались также в отдел флота ОАО «МАГЭ». Показания свидетелей ясные, чёткие, исключают двоякое толкование, признаны судом относимым и допустимым доказательством, подтверждаются сведениями, указанными в бункерных расписках и не опровергаются представителями сторон.

Оснований не доверять показаниям свидетелей у суда не имеется, о наличии таких оснований представителями сторон не заявлено. Таким образом, исследовав и оценив в совокупности материалы дела в соответствии с требованиями статьи, суд приходит к выводу о том, что в представленных налогоплательщиком счетах-фактурах и товарных накладных содержатся недостоверные сведения относительно наименования поставленного товара, а также страны происхождения. Вместе с тем, указание в счетах-фактурах и товарных накладных недостоверных сведений относительно страны происхождения товара само по себе, в отсутствие иных доказательств, не является безусловным основанием для признания сделок по поставке топлива нереальными.

В обоснование нереальности договора, заключенного ОАО «МАГЭ» с ООО «Компания ТракПетролиум», налоговый орган ссылается на отсутствие у ООО «Компания ТракПетролиум» возможности самостоятельной поставки топлива и его хранения. Между тем, налоговым органом не учтена возможность осуществления ООО «Компания ТракПетролиум» своей деятельности не непосредственно напрямую, а через посредников, агентов.

Проекты по теме:

Оценив в совокупности все представленные в материалы дела доказательства в соответствии с требованиями статьи суд приходит к выводу о том, что Инспекцией не представлено безусловных доказательств, позволяющих усомниться в факте наличия реальных финансово-хозяйственных взаимоотношений ОАО «МАГЭ» с ООО «Компания ТракПетролиум» и проведения с ним расчётов, а также свидетельствующих о получении налогоплательщиком необоснованной налоговой выгоды. В материалы дела представлены выписки по расчётным счетам ООО «Компания ТракПетролиум», свидетельствующие о реальности деятельности указанного юридического лица, совершения им операций, присущих хозяйственной деятельности.

Отсутствие в указанных выписках доказательств оплаты топлива иностранным поставщикам (для бункеровки морских судов заявителя за пределами Российской Федерации) не свидетельствует о нереальности поставки топлива в адрес налогоплательщика, налоговым органом не опровергнута возможность приобретения топлива через посредников, расчёты с которыми могли производится взаимозачётом в соответствии с норами Гражданского кодекса Российской Федерации.

Довод о том, что спорное топливо с территории Российской Федерации не вывозилось, не имеет правового значения для рассмотрения настоящего спора, поскольку в ходе судебного разбирательства установлено, что бункеровка топливом осуществлялась за пределами Российской Федерации иностранным топливом.

Почему так случилось

Довод о том, что собственниками поставленного топлива и масел являлись компании-бункеровщики, в нарушение части 1 статьи, части 5 статьи, не подтверждён документально. Бункеровка судов представляет собой материально-техническое снабжение судов и сбыт бункерного топлива, загружаемого в ёмкости, для обеспечения движения и других потребностей судна. В рамках бункеровочной деятельности происходит перемещение припасов (топлива) на судно, необходимых для обеспечения нормальной эксплуатации судна и потребляемых в процессе перевозки, а не перемещение грузов, предоставляемых для перевозки (Постановления Федерального Арбитражного суда Северо-Западного округа от 28.

Почему так случилось

Таким образом, бункеровочная деятельность представляет собой услугу, оказываемую бункеровочной компанией судовладельцу. Налоговый орган не указал норму международного права либо национального законодательства государства, на территории которого фактически производилась бункеровка, в соответствии с которой такая услуга может быть оказана только собственником топлива. Судом также отклоняется довод налогового органа о нереальности услуг по хранению и транспортировке ГСМ, оказанных ООО «Компания ТракПетролиум». Как следует пояснений Общества (том 11 л.

Оплата услуг по хранению была вызвана необходимостью резервирования необходимого количества топлива у бункеровщиков до прибытия морского суда в соответствующий порт, оплата услуг транспортировки связана с доставкой топлива на борт судна. Расходы на хранение и транспортировку являются дополнительными расходами на приобретение топлива и масла для судна соответственно. По своей экономической сущности расходы на хранение представляют собой услуги хранения топлива или, иными словами, плату за резервирование необходимого для судна объёма топлива в месте бункеровки.

При выяснении вопроса о наличии топлива в месте бункеровки информация о его наличии предоставляется по состоянию на момент запроса, а не на момент захода судна в порт бункеровки. Это означает, что к моменту прибытия судна в порт бункеровки необходимого количества топлива уже может не быть, поскольку оно может быть отпущено другим судам. В этом случае капитан судна может принять решение либо ожидать поступление топлива в данном порту, либо следовать в какой-либо иной порт, что влечёт за собой дополнительную просрочку в выполнении работ и материальные затраты, связанные с простоем или переходом в новый порт следования.

Расходы на транспортировку - это расходы по доставке масла на борт судна. Поскольку в отличие от топлива масло поставляется в канистрах и различается по видам, используемым в работе разных механизмов судна, оно не может быть доставлено на борт методом бункеровки, аналогичному применяемому при заправке топливом. Поэтому возникает необходимость доставки масла непосредственно из мест его хранения на борт судна. Подтверждением относимости затрат по хранению к затратам по приобретению топлива, а затрат по транспортировке к затратам по приобретению масла является то, что в соответствующих накладных на получение топлива отдельной строкой выделяются услуги по хранению, а в накладных на получение масла - услуги по его доставке.

Также заявитель обратил внимание суда на то, что расходы на транспортировку и хранение не являются неотъемлемыми расходами и осуществляются Обществом в зависимости от конкретной ситуации поставки в случае необходимости таких расходов. Налоговым органом не представлено доказательств, свидетельствующих о несостоятельности данных доводов заявителя, а также не указаны нормы права, в соответствии с которыми факт оказания услуг за пределами Российской Федерации должен подтверждаться актами и товаро-транспортными накладными.

Также в своих пояснениях Общество указало, что особенности хозяйственной деятельности ОАО «МАГЭ» предполагают необходимость заправки топливом судов в различных портах в зависимости от близости порта к месту выполнения геолого-разведочной деятельности судном. Также помимо топлива необходимо производить замену масла, используемого в судовых механизмах и агрегатах.

При выборе контрагента Общество руководствуется не только предполагаемой стоимостью на ГСМ, но и такими факторами, как возможность заправки топливом в ближайшем по местонахождению порту, наличие необходимого количества топлива у контрагента, возможность оперативного выполнения бункеровочных работ, поскольку простой судна в порту связан со значительными расходами Общества, и возможность пост-оплаты, то есть оплаты топлива после его фактической поставки на судно. Такая система оплаты большинством контрагентов, осуществляющих поставку ГСМ, не практикуется и предложение реализации топлива по пост-оплатной системе является крайне ограниченным на рынке.

В 2011 году оптимальное соотношение стоимости топлива, условий и объёмов его поставки было предложено контрагентом ООО «Компания ТракПетролиум», поэтому данная компания была выбрана ОАО «МАГЭ» в качестве контрагента по поставке топлива и ГСМ. При заключении договора с ООО «Компания ТракПетролиум» Обществом были запрошены копии правоустанавливающих документов. Копию свидетельства о присвоении ИНН. Поскольку по условиям заключенного договора расчёты с ООО «Компания ТракПетролиум» за поставленное топливо и ГСМ велись именно по пост-оплатной системе, предусматривающей оплату топлива в течение 30 (тридцати) дней с момента его получения, в случае поставки топлива ненадлежащего качества или его непоставки, поставки не в полном объёме ОАО «МАГЭ» имело возможность оперативно разрешить возникшие в связи с этим трудности путём заключения договора на бункеровку судна топливом с иностранными контрагентами в портах, которые посещались судами ОАО «МАГЭ».

Документация по запросу цен (стр 3 )

Таким образом, у ОАО «МАГЭ» не имелось никаких оснований не доверять данному контрагенту. В ходе выездной налоговой проверки Инспекцией установлено и материалами дела подтверждается, что ООО «Компания ТрактПетролиум» указывало в спецификациях, товарных накладных и счетах-фактурах отдельной строкой услуги по хранению за 2011 год в общей сумме 2 240 533 руб. В том числе НДС 341 776 руб.

Проекты по теме:

(стоимость услуги по хранению без НДС - 1 898 757 руб. Также в счетах-фактурах, выставленных ООО «Компания ТракПетролиум», и в товарных накладных суммы транспортных расходов отражены отдельной строкой.

За 2011 год общая сумма транспортных расходов составила 126 814 руб. В том числе НДС 19 344 руб. (стоимость услуги по транспортировке без НДС - 107 470 руб. Факт оплаты Обществом данных услуг налоговым органом не оспаривается, факт их неоказания в ходе судебного разбирательства не установлен. Кроме того, на странице 47 решения № 02. Указано, что налоговым органом не оспаривается факт получения ОАО «МАГЭ» топлива судового, а также других нефтепродуктов на борт судов и использование их в производственной деятельности Общества.

При таких обстоятельствах, оценив все представленные в материалы дела доказательства в соответствии с требованиями статьи суд приходит к выводу о том, что налоговым органом не опровергнута реальность сделок, заключенных ОАО «МАГЭ» с ООО «Компания ТракПетролиум». Относительно оценки совершённых сделок по критерию рыночности применённых цен суд полагает, что данный критерий не подлежит применению при рассмотрении настоящего спора, поскольку в ходе судебного разбирательства судом установлена реальность совершённых заявителем сделок со спорными поставщиками.

Как прямо указано в Постановлении Президиума Высшего Арбитражного суда Российской Федерации от 03. Правовая позиция, сформулированная в данном постановлении, подлежит применению в случае, когда факт заключения сделки со спорным контрагентом в ходе судебного разбирательства опровергнут, однако факт получения (оприходования) товара, полученного по оспоренной сделки, доказан.

В данном случае в ходе судебного разбирательства факт заключения и исполнения договоров, заключенных с ООО «Компания ТракПетролиум», не опровергнут. Согласно позиции Конституционного Суда Российской Федерации, изложенной в Определении от 04. О-П, обоснованность расходов, учитываемых при расчёте налоговой базы, должна оцениваться с учётом обстоятельств, свидетельствующих о намерениях налогоплательщика получить экономический эффект в результате реальной предпринимательской или иной экономической деятельности.

При этом речь идёт именно о намерениях и целях (направленности) этой деятельности, а не о её результате. Вместе с тем, обоснованность получения налоговой выгоды не может быть поставлена в зависимость от эффективности использования капитала. Налоговое законодательство не использует понятие экономической целесообразности и не регулирует порядок и условия ведения финансово-хозяйственной деятельности, а потому обоснованность расходов, уменьшающих в целях налогообложения полученные доходы, не может оцениваться с точки зрения их целесообразности, рациональности, эффективности или полученного результата.

В силу принципа свободы экономической деятельности (статья часть 1 Конституции Российской Федерации) налогоплательщик осуществляет её самостоятельно на свой риск и вправе самостоятельно и единолично оценивать её эффективность и целесообразность. Учитывая правовые принципы, сформулированные Конституционным Судом Российской Федерации в совокупности с предоставленной участникам гражданских правоотношений свободой договора, суд приходит к выводу о том, что в случае подтверждения реальности совершённых сделок со спорным контрагентом, оплаты налогоплательщиком цены сделки, применённая сторонами по договору цена является рыночной, пока налоговым органом не доказано иное.

Кроме того, рыночная цена определяется с учётом положений, предусмотренных пунктами 4-11 статьи. Согласно пункту 4 этой статьи рыночной ценой товара (работы, услуги) признаётся цена, сложившаяся при взаимодействии спроса и предложения на рынке идентичных (а при их отсутствии - однородных) товаров (работ, услуг) в сопоставимых экономических (коммерческих) условиях. В соответствии с пунктом 9 статьи при определении рыночных цен товара учитывается информация о заключенных на момент реализации этого товара сделках с идентичными товарами в сопоставимых условиях.

При этом условия сделок на рынке идентичных товаров признаются сопоставимыми, если различие между такими условиями либо существенно не влияет на цену товаров, либо может быть учтено с помощью поправок. Кроме того, согласно пункту 11 статьи при определении и признании рыночной цены товара используются официальные источники информации о рыночных ценах на товары и биржевых котировках. Согласно представленному Инспекцией расчёту отклонений стоимости приобретённых ОАО «МАГЭ» в 2011 году горюче-смазочных материалов с отражением порта бункеровки и вида топлива налоговый орган установил отклонение на сумму 4 984 957 руб.

При этом как следует из оспариваемого решения, расчёт отклонений Инспекцией был произведён на основании информации, представленной ОАО «МАГЭ» сопроводительным письмом от 29. Кроме того, в указанный расчёт включена цена приобретения масла Mobilgard 412 по конкретной сделке в порту Хафнафъордур (Норвегия) в июле 2011 года, совершённой между ООО «НОРД ПИЛИГРИМ» и Bergen Bunkers AS. Между тем, указанный расчёт отклонений более чем 20 % в сторону повышения или понижения от уровня цен налогоплательщика не содержит.

Кроме того, на странице 50 оспариваемого решения Инспекцией указано о получении налоговым органом информации о ценах, применявшимся по аналогичным сделкам, а именно о цене приобретения топлива и других горюче-смазочных материалов на территории иностранных государств при осуществлении бункеровки судов в период с 01.

В портах Бремерхафен (Германия) и Киркенес (Норвегия) по запросам, направленным в адрес 27 рыбодобывающих и других организаций города Мурманска, имеющих морские суда. Однако при расчёте Инспекцией в основном была использована информация, полученная заявителем о рыночных ценах на топливо, а не самостоятельно полученная налоговым органом рыночная цена с учётом положений пунктов 4-11 статьи по сделкам между невзаимозависимыми лицами. При таких обстоятельствах суд приходит к выводу о неправомерном доначислении ОАО «МАГЭ» налога на прибыль организаций за 2011 год с соответствующей суммой пени и налоговой санкции по взаимоотношениям с ООО «Компания ТракПетролиум».

В указанной части решение Инспекции Федеральной налоговой службы по городу Мурманску № 02. Не соответствует нормам Налогового кодекса Российской Федерации, в связи с чем подлежит признанию недействительным. Вместе с тем, суд приходит к выводу об отсутствии оснований для признания оспариваемого решения недействительным в части доначисления НДС, предъявленного к вычету по операциям, связанным с приобретением топлива у ООО «Компания ТракПетролиум» и оказанием им услуг по транспортировке и хранению топлива.